Autoritățile locale intensifică verificările pentru a constata dacă proprietarii de locuințe din România au încheiat polița obligatorie PAD (polita de asigurare împotriva dezastrelor naturale). Obligația legală vizează protejarea structurii clădirii în fața cutremurelor, inundațiilor și alunecărilor de teren, iar lipsa asigurării poate atrage sancțiuni.

Ce acoperă și ce nu acoperă polița PAD

Polița PAD acoperă strict trei riscuri majore: cutremur, inundații naturale și alunecări de teren. Aceasta asigură doar structura locuinței (elementele de rezistență și compartimentarea), nu și bunurile din interior. Prin urmare, mobilierul, electrocasnicele, instalațiile interioare sau alte bunuri ale locatarilor nu sunt acoperite de PAD; pentru acestea este necesară o asigurare facultativă suplimentară.

Tarifele sunt reduse în raport cu sumele garantate: pentru locuințele de tip A (construite din materiale rezistente) prima anuală este mică, iar pentru locuințele de tip B (construcții mai puțin rezistente) costul este și mai redus. Din cauza acestor tarife modeste, autorii recomandă încheierea poliței fără a aștepta un control oficial.

Verificări, sancțiuni și proceduri în caz de daună

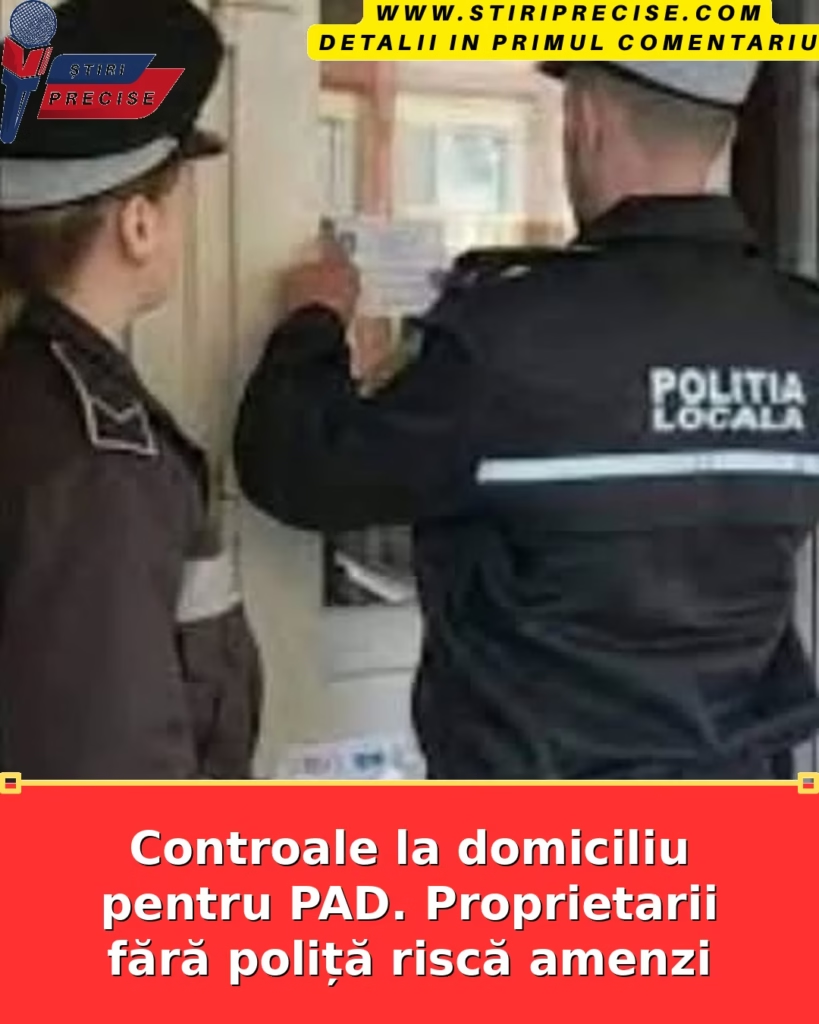

Inspectorii locali pot efectua controale la domiciliu sau pot verifica situația asigurărilor prin instrumentele disponibile electronic. Lipsa poliței PAD poate duce la amenzi, iar în eventualitatea producerii unui dezastru natural proprietarul fără asigurare nu va beneficia de despăgubiri prin PAD pentru daunele produse structurii locuinței.

În cazul producerii unui eveniment acoperit (cutremur, inundație, alunecare), proprietarul trebuie să anunțe autoritățile competente și societatea de asigurare pentru deschiderea dosarului de daună. Despăgubirea se acordă în limita sumei asigurate și în funcție de evaluarea pagubelor constatate de experți. Important: dacă nu exista o poliță valabilă la momentul producerii evenimentului, dreptul la despăgubire prin PAD nu se naște.

Procedura de verificare este simplă: existența poliței poate fi consultată rapid online prin platformele puse la dispoziție pentru validarea PAD, utilizând datele imobilului. De asemenea, încheierea poliței se poate face atât online, cât și prin intermediul societăților de asigurare autorizate.

Reînnoirea anuală este esențială, deoarece acoperirea este valabilă pe 12 luni; întreruperea periodică a poliței lasă locuința neprotejată în caz de eveniment. Specialiștii recomandă să nu se aștepte la un control pentru a încheia polița — costul anual redus face din PAD o protecție de bază pentru majoritatea proprietarilor.

Ce pot risca, concret: sancțiuni administrative pentru neîndeplinirea obligației legale și pierderea dreptului la despăgubiri prin PAD în cazul producerii unui fenomen natural acoperit. Pe lângă aceste riscuri, proprietarul care nu are asigurare poate suporta integral costurile de refacere a structurii locuinței.

Pe lângă PAD, proprietarii interesați de protecție mai largă pot încheia și o poliță facultativă care să includă daune cauzate de incendii, furt, avarii ale instalațiilor sau alte riscuri neacoperite de asigurarea de bază — astfel se obține o protecție mai completă a locuinței și a bunurilor din interior.